Andrea Cecchi, 12 maggio 2020.

Può un virus arrivare proprio nel momento esatto per essere considerato come una vera e propria benedizione? Sarebbe quasi un’eresia rispondere di si. Invece, per gli operatori finanziari, è proprio ciò che è accaduto.

Ricapitoliamo.

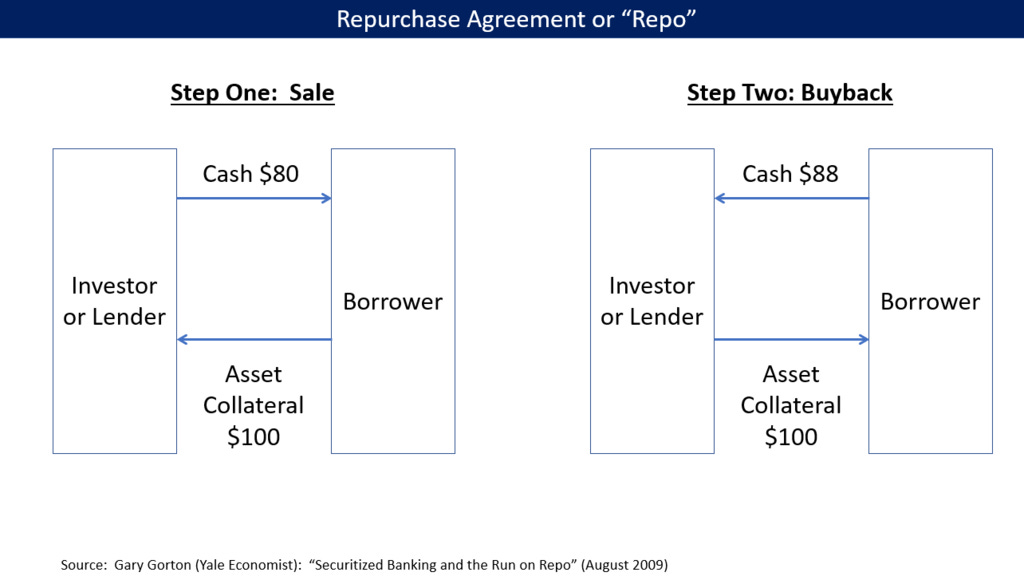

A giugno 2019 il mercato dei REPO stava iniziando a collassare mostrando segnali di pericolo sistemico. La maggior parte della gente non sa neanche che cosa siano i REPO.

In pratica sono operazioni di pronti contro termine con cui le banche e i maggiori operatori economici si scambiano asset (principalmente titoli di stato) con operazioni di durata brevissima allo scopo di ottenere liquidità istantanea per le ragioni legate soprattutto al rischio controparte che scaturisce da operazioni altamente speculative nel mercato dei derivati. Il campanello d’allarme inizia a suonare a giugno. A settembre 2019 la situazione diventa preoccupante. Quanto preoccupante? Tipo da “mani nei capelli e bocca spalancata” preoccupante.

Un Report della Banca Regolamenti Internazionali (B.I.S.), la banca centrale che governa tutte le altre banche centrali del mondo, lancia l’allarme e “stranamente” omette di fare i nomi delle 4 principali banche di Wall Street che sono coinvolte. Avverte che il problema si sta espandendo contagiando anche il mercato delle valute.

Si tratta del mercato con cui le banche europee ed extra europee ottengono dollari per le loro necessità operative per le operazioni denominate in dollari americani. Anche questo settore funziona in modo analogo ai Repo e di conseguenza il problema si diffonde e diventa globale. La Federal Reserve risponde all’appello accorato delle banche che si trovano in pericolo mortale per mancanza di liquidità e provvede ad aprire una linea di approvvigionamento straordinaria di 350 miliardi di dollari al giorno che in alcuni casi toccano anche punte di oltre 800. Ma non basta. Il panico non si ferma. Ad aggravare la cosa, entrano nel giro delle scommesse dei REPO anche i maggiori Hedge Fund che usano i soldi raccolti dai maggiori fondi pensione (si, anche l’Inps) per fare guadagni in questo oceano molto pescoso ma ad alto rischio. Passano le settimane e le banche non si fidano più l’una dell’altra e si avvicina il collasso monetario. Forse non è ben chiaro quello che può accadere in un collasso monetario. È veramente la peggiore delle ipotesi. In un collasso monetario, tutta la liquidità sparisce perché non arriva più ai destinatari. Se ciò non avviene, l’economia si ferma totalmente. Come un aereo che precipita: muoiono tutti! I vertici delle banche, di concerto con i responsabili economici convergono sul fatto che, se l’aereo precipita, bisogna evitare che si schianti e iniziano a pianificare una soluzione che possa evitare il disastro assoluto, cercando perlomeno di far planare l’aereo il più dolcemente possibile. Questo non tanto per salvare noi di cui non gliene frega niente, ma per salvare più che altro se stessi e il paradigma che consente a pochi soggetti tra cui la banche, di vivere a scrocco su tutti gli altri.

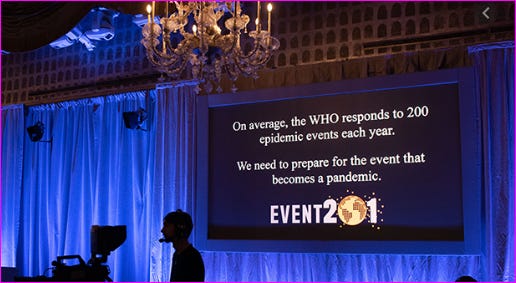

A ottobre 2019, come una bizzarra coincidenza, avviene un vertice tra entità molto influenti, denominato EVENT 201. Giusto un mese dopo il campanello d’allarme della B.I.S.

In tale occasione viene simulato un evento di pandemia globale che vede diffondersi un virus a bassa letalità con le caratteristiche esattamente uguali a quello che poi viene annunciato essersi propagato da Wuhan con la storia che tutti conosciamo. Ai partecipanti provenienti da tutto il mondo viene dato un vademecum operativo. Un vero e proprio protocollo di azione, su come comportarsi e su quali misure adottare se (a ottobre eravamo ancora in fase ipotetica)…….. un virus del tipo coronavirus si fosse diffuso e se all’intera popolazione mondiale venissero comunicate misure contenitive da adottare in caso di pandemia. Il 21 gennaio 2020 segue il vertice di Davos dove si riuniscono nuovamente tutti i potenti del mondo. Il 23 gennaio la Cina annuncia il lockdown. Il 30 gennaio 2020, l’ W.H.O. annuncia l’emergenza sanitaria globale. Le notizie del virus che a ottobre era solo ipotetico e simulato, come per miracolo, si materializzano davvero, proprio nelle esatte modalità previste dall’esercitazione dell’EVENT 201. Sembra proprio che l’esercitazione fosse stata una prova generale prima di “andare in scena” come in una opera teatrale planetaria.

Ma facciamo un passo indietro e torniamo al mercato dei REPO che sta esplodendo, visto che del virus ne hanno parlato tutti fino alla nausea.

Ci sono due modi e solo due modi per prendersi cura di un mercato monetario a breve termine:

1) Pomparci dentro più denaro possibile per mantenere fluida la domanda e impedire agli interessi richiesti dai prestatori di salire.

2) Fermare la domanda di prestiti da parte dell’economia globale.

Qui è necessario capire qual è il vero rischio. Il vero rischio è rappresentato dal tasso d’interesse che sale. Durante tutto questo periodo di tassi d’interesse prossimi o pari a zero si è gonfiata a dismisura la bolla dei derivati. Tutto è sorretto da un filo molto sottile. Operazioni di rischio elevatissimo, basate su scambi virtuali di collaterale preso a debito, quasi sempre titoli di stato, che hanno un equilibrio molto precario. Se per qualche ragione i tassi iniziano a salire, il valore del sottostante a garanzia diminuisce e si innesta la reazione a catena, tipo deflagrazione nucleare, dove ogni operatore cerca liquidità, che non ha, per ricoprirsi dal fallimento istantaneo.

Lo spiego in modo becero: se mi presti 80 euro e ti do a garanzia un

titolo che vale 100, ti senti sicuro. Ma se durante il prestito, quel

titolo a garanzia non vale più 100 ma 70, allora mi chiedi di rientrare

nella garanzia dei 30 che mancano. Da chi li prendo quei 30 che non ho? E

qui inizia la crisi. Se si moltiplicano queste dinamiche per migliaia e

migliaia di miliardi di scambi algoritmici ad alta velocità, con

garbugli e intrecci di garanzie incrociate tutte sorrette da prestiti ad

altissimo rischio, (spesso i titoli a garanzia sono presi a prestito a

sua volta e re-ipotecati innumerevoli volte) si capisce come in un

attimo tutto possa esplodere se non si interviene con secchiate di soldi

come ha fatto la Federal Reserve, arrivando a fornire anche 1000

miliardi al giorno.

Come per miracolo, arriva quindi il Covid-19. E cosa succede?

Le Banche Centrali sono autorizzate quindi a intervenire in modo illimitato. Vengono creati dal niente migliaia di milioni o centinaia di miliardi di dollari e vengono distribuiti non solo alle banche ma iniettati anche direttamente alle maggiori aziende. Con questa misura di straordinaria portata, la falla del mercato dei REPO viene calmierato. Le controparti ottengono la liquidità mancante. La domanda generale di prestiti viene invece fermata dal lockdown. Era necessario imporre un blocco forzato all’economia e agli scambi proprio per fermare il contagio che si stava propagando dal mercato dei titoli di stato a breve termine che avrebbe contagiato l’intero debito globale. Questo passaggio è un po’ più difficile da capire, ma anche l’ammontare complessivo dei prestiti erogati ai privati e alle aziende contribuisce al calcolo del rischio complessivo che si ripercuote sul calcolo del tasso d’interesse. Maggiore è il rischio, più alto sarà il tasso. E se nel mercato dei REPO che è interbancario aumenta il rischio, aumenta la possibilità del default a catena. Diciamolo una volta per tutte: i tassi non devono aumentare! Se lo fanno: è la fine.

Tutta l’economia è debito. Quando si sente parlare di Dollari, Euro, Yen, Franchi, Corone, Yuan eccetera, bisogna sempre ricordare che le valute non sono altro che unità debitorie emesse sulla base di un’economia debitoria. Il denaro esiste solo dopo che una banca lo crea indebitando qualcuno: stati, privati o aziende. Le persone si concentrano soprattutto sul mercato azionario. Quello non c’entra niente, Ha dinamiche completamente diverse e anche nel caso di un’economia paralizzata come quella di adesso, potrebbe addirittura sfondare nuovi massimi, proprio grazie a tutta la nuova liquidità creata che non ha altri posti dove confluire. Il nocciolo della questione è il mercato del debito. La gente non si rende ancora conto che stava arrivando una crisi economica pazzesca. Nessuno lo dice perché sono cose difficili da spiegare e pochi ne hanno la voglia e la competenza e la gente non ha voglia di fare lo sforzo di capire queste cose, che quindi possono andare avanti, quasi segretamente senza che nessuno se ne preoccupi. Ma bisogna assolutamente capire che il virus ha fermato una crisi economicsa peggiore di quella che stiamo vivendo adesso. Il virus è arrivato veramente al momento giusto. Se non fosse arrivato, i tassi d’interesse sarebbero schizzati in alto e il mercato del debito e a ruota quello dei derivati (2.5 milioni di miliardi – stima B.I.S.) sarebbe deflagrato in una supernova dalle proporzioni molto, molto peggiori di quello che è avvenuto. Una crisi per la quale non esiste strumento per gestirla.

Fermare l’economia e quindi la domanda di prestiti e inondare le banche di liquidità fresca è sembrata essere la soluzione meno dannosa. Almeno per loro. Lo slogan “andrà tutto bene” che hanno messo in bocca agli zombie acefali, è servito a ribadire che andrà tutto bene a loro, non a noi, e che per adesso, il collasso monetario non ci sarà perché hanno fermato l’economia gettando tutti noi fermi, immobili in un angolo, come in una prigione planetaria. Salvando i REPO sono stati salvati anche gli Hedge Fund e quindi i fondi pensione. Per adesso i pensionati possono stare tranquilli. La loro pensione è assicurata.

Molti allora si chiedono: cosa succederà ora? Ci sarà la ripresa?

Assolutamente no! Mi spiace dirvelo, e mi spiace anche per me, ma ho il mio piano e dedicherò un’apposita newsletter appena sarà pronto.

L’economia non ripartirà. Sarà un grafico a forma di L dove dopo il crollo verticale di adesso seguirà un lungo periodo di lenta e prolungata stagnazione su livelli molto inferiori ai precedenti. Il 2019 è stato l’ultimo anno di mondo come lo abbiamo conosciuto. Con il 2020 arriva una nuova realtà e che ci piaccia o no, sarà con noi almeno fino al 2032. Se si decidesse di riaprire tutto e tornare alla situazione precedente ci ritroveremmo in un attimo al punto di partenza, ovvero al settembre 2019, con l’esplosione del mercato dei REPO. Questa scelta è stata inevitabile. È il più colossale caso di “TRA L’INCUDINE E IL MARTELLO” della storia dell’umanità.

L’economia non ripartirà perché con il blocco totale dovuto al lockdown e alle restrizioni per il contenimento della pandemia ci saranno molti fallimenti. Moltissimi soggetti non saranno più in grado di pagare i propri debiti. Moltissimi non saranno più in grado pagare i canoni di affitto. Se da una parte qualcuno non paga, dall’altra c’è qualcun altro che non riscuote. Il gioco è a somma zero. Complessivamente, non c’è guadagno economico perché la somma si sterilizza. Quali sono le possibili soluzioni? Come se ne esce? È molto difficile. Occorre un gioco di grande equilibrio e di lento e cauto procedere. Ci saranno periodi di “stringi e allenta” sempre con il rischio pandemia usato alla nausea per limitare la libertà delle persone concedendo brevi sprazzi di libertà come questa estate, per tornare a stringere il cappio con il prossimo autunno, e così via.

Per descrivere questo momento mi viene in mente un’avventura di pesca alle Bahamas, la mia seconda patria. Ero andato a pescare uscendo con il kayak durante la fase di alta marea. L’alta marea può essere intesa come una sufficiente copertura di liquidità che consente di navigare galleggiando sopra le insidie del fondale. Al mio ritorno, la marea si era ritirata di molti metri e, per raggiungere la strada, per tornare a casa, dovevo attraversare un tratto di acqua molto bassa con rocce e coralli affioranti e taglienti, compresi ricci di mare. Tutto ciò con delle ciabatte approssimative che mi fornivano una protezione solo parziale. Il rischio era quello di ferirsi i piedi, di scivolare, di rompere il kayak e di perdere i pesci che avevo preso. Dovevo trovare un sistema per riportare in sicurezza pesci, piedi e kayak. L’unico modo era quello di procedere lentamente. Sondando il terreno prima di compiere un passo. Poi, una volta avanzato, tirarmi dietro l’imbarcazione sul velo di acqua laddove possibile, o caricandola a forza di braccia, spostandola in un punto sicuro. E così via per diverse ore, sotto il sole tropicale, fino alla fine del percorso. È stata una prova di pazienza, forza e abilità, di calcolo del rischio da effettuare prima di ogni passo, approfittando di ogni pozza di acqua più fonda e di ogni appoggio più sicuro dove appoggiare il piede senza tagliarmi o scivolare. Queste sono le doti che dovrebbero avere coloro che in questo momento si trovano nella posizione di stabilire la strategia migliore per tirare fuori l’umanità intera da questa “bassa marea” insidiosa in cui ci troviamo, ben sapendo però che facendo i passi sbagliati, si rischia non solo di fare danni irreparabili, ma anche di affondare e perdere tutto.

Chiediamoci quindi: gli abbiamo nel mondo questo tipo di leader? Esistono uomini o donne capaci di prendere in mano le redini e di guidare saggiamente l’umanità verso un terreno sicuro sul quale ricostruire un modello economico più solido e sostenibile? E i leader che abbiamo: lo vorranno fare?

La soluzione adesso sarebbe quella di intraprendere colossali opere pubbliche infrastrutturali che darebbero lavoro alla gente, e adottando misure fiscali adeguate a garantire la stabilità dei flussi monetari. La fusione tra Banche Centrali e Governo che sta avvenendo renderebbe più agevole il meccanismo di finanziamento necessario per mettere in cantiere queste opere. Donald Trump è maestro di bancarotta avendone subite diverse come imprenditore soprattutto nel settore dei casinò, quindi nel gioco d’azzardo. Ironicamente sembra proprio la persona adatta a gestire una bancarotta globale causata dal casinò delle scommesse sul mercato dei REPO. Visti i suoi successi e le sue esperienze precedenti: è uno del mestiere!

Le prossime tappe vedranno l’annuncio di una cripto valuta mondiale che servirà all’inizio solo alle compensazioni tra banche centrali. Sarà una cripto valuta su base aurea. I paesi che hanno le maggiori riserve auree saranno quelli dominanti. Per questo hanno voluto azzerare l’Italia. L’obiettivo è quello di farci cedere il nostro oro che è comunque al 4° posto al mondo. Speriamo di resistere. Gli USA al pimo posto. La Cina e la Russia hanno iniziato dieci anni fa a comprare tutto l’oro che viene prodotto. Non lo hanno comprato per rivenderlo. Lo hanno comprato perché vogliono giocare da protagonisti.

L’oro quindi tornerà ad avere il suo ruolo da protagonista nel nuovo sistema economico. Questo anche perché essendo l’oro scarso per natura, impedirà all’economia di espandersi in modo esponenziale creando questo genere di squilibri e fornendo una solida base su cui ripartire in modo più sostenibile, il che concorda anche con i dettami “green” che vanno tanto di moda. Abituiamoci a tutto questo e calcoliamo bene i nostri passi per uscire incolumi dalla “bassa marea” che caratterizzerà i prossimi anni. Ci sarà un assestamento da qui al 2025. Poi un lento incedere fino al 2032. Quindi: questa è la nuova realtà: more with less! Bisogna fare di più con meno. Aguzzare l’ingegno e darsi da fare. Sennò ci sarà il reddito di sussistenza statale e la lenta morte in un angolo, fuori dai giochi.

Nessun commento:

Posta un commento